Welk effect heeft de gestegen hypotheekrente?

Geplaatst op 17 oktober 2023

Afgelopen weken zijn de hypotheekrentes verder gestegen. De gemiddelde vaste hypotheekrentes zijn in de afgelopen week uitgekomen op bijna het hoogste punt in de afgelopen tien jaar. De verschillen tussen de hoogste en de laagste rentes verschillen sterk. Dit heeft invloed op jouw maandlasten bij het afsluiten van een nieuwe hypotheek.

Dit zijn de laagste hypotheekrentes van dit moment:

Variabel 3,20%

1 jaar 4,32%

5 jaar 3,97%

10 jaar 4,20%

20 jaar 4,28%

30 jaar 4,28%

Grote verschillen laagste en hoogste rente

De hypotheekmarkt is volop in beweging, wat resulteert in grote verschillen tussen geldverstrekkers. Zo is de laagste variabele rente met NHG 3,20% en de hoogste 6,16%. Dit is een verschil van bijna drie procent. Bij de meest gekozen hypotheekrente – tien jaar vast – is het verschil met 0,70 procent minder groot.

Hogere rente is hogere maandlast

Voor mensen die een nieuwe hypotheek moeten afsluiten, is een hogere rente slecht nieuws. Een hogere rente betekent namelijk ook een hogere maandlast. Bij een hypotheek van € 400.000 met een rentevaste periode van tien jaar, kan het verschil in maandlasten oplopen tot € 57 per maand. Over een periode van tien jaar ben je hierdoor bijna € 7.000 meer kwijt.

Laagste rente moet niet enige uitgangspunt zijn

Bij het afsluiten van een nieuwe hypotheek is niet alleen het rentepercentage van belang. Ook de voorwaarden zijn erg belangrijk. Staar je dus niet blind op de laagste rente. De hypotheekvoorwaarden kunnen per geldverstrekker sterk verschillen. Bovendien zijn ze vaak lastig te begrijpen als je niet dagelijks met hypotheken bezig bent. Wij kunnen je helpen bij het selecteren van de hypotheek, waarbij de voorwaarden aansluiten op jouw situatie en tegen de laagst mogelijke rente.

Lastig om hypotheek te krijgen

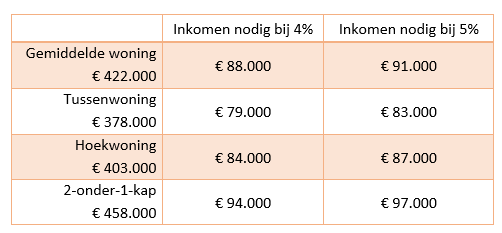

De daling van de huizenprijzen lijkt intussen weer voorbij en de NVM rapporteerde dat de woningprijzen op kwartaalbasis weer zijn gestegen. In combinatie met de gestegen hypotheekrente wordt het kopen van een woning steeds lastiger. Hieronder vind je een overzicht hoeveel je ongeveer moet verdienen om een woning te kopen bij verschillende rentestanden. De prijzen van de woningen zijn gebaseerd op het recent verschenen NVM-rapport.

Zoals in bovenstaande tabel te zien is, komt Jan Modaal lastig aan een eigen woning. Het inzetten van spaargeld of de overwaarde van je oude woning gebruiken is een goede manier om toch een woning te kunnen kopen. Benieuwd hoe jij een nieuwe hypotheek kunt krijgen en kunt profiteren van de beste voorwaarden? Wij staan voor je klaar om dit uit te zoeken.